Nuevo sistema de cotización de autónomos a partir de 2023

Recientemente se ha aprobado el Real Decreto-ley 13/2022 que reforma el método de cotización a la Seguridad Social de los trabajadores autónomos y que entrará en vigor el 1 de enero de 2023, aunque su implantación se llevará a cabo de forma gradual hasta 2032.

El nuevo mecanismo supone un gran cambio en la forma en que los trabajadores por cuenta propia venían calculando sus cotizaciones sociales, ya que las mismas vendrán a determinarse en función de los ingresos profesionales.

A continuación, se analizan los principales aspectos del sistema diseñado por Real Decreto-ley 13/2022.

1. Bases y tramos de cotización.

Los trabajadores autónomos deberán establecer su base de cotización teniendo en cuenta los rendimientos netos de su actividad y, por lo tanto, ya no podrán elegir dicha base de cotización libremente.

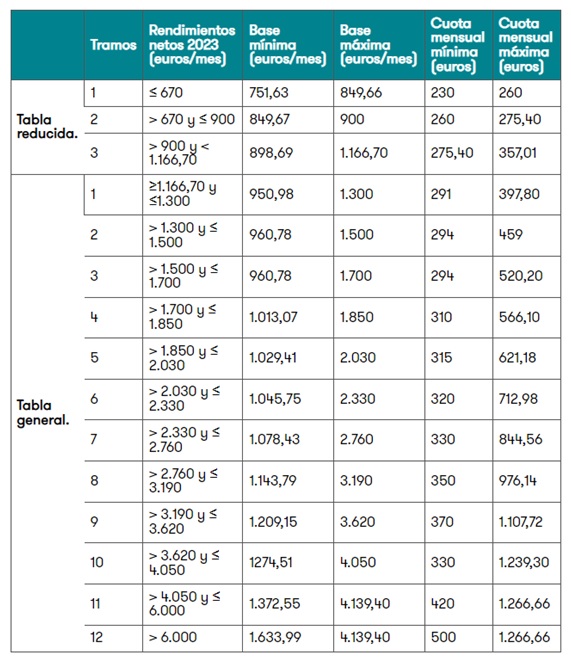

Los trabajadores autónomos deberán comunicar a la Seguridad Social una previsión de los rendimientos netos que esperen obtener en el ejercicio de sus actividades económicas. En función de esta previsión, el autónomo elegirá la base de cotización que le corresponda de acuerdo con los 15 nuevos tramos (tres tramos reducidos para autónomos con ingresos inferiores al S.M.I. y 12 tramos generales), en donde se establece una base mínima y una base máxima.

Cada dos meses (seis veces al año) será posible cambiar de tramo para adaptar la cotización a los ingresos.

La tabla de tramos establecida para el año 2023 es la siguiente (se instituye un régimen de aplicación gradual hasta 2032 [1]:

Destaca la previsión conforme a la que los trabajadores por cuenta propia que a 31 de diciembre de 2022 viniesen cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, siempre que, en este segundo caso, la base escogida resulte igual o superior a la que correspondería por razón de sus rendimientos.

Además, el Real Decreto-ley 13/2022 introduce una cuota reducida de 80 euros mensuales para autónomos que inician su actividad y que sustituirá a la actual tarifa plana de 60 euros mensuales.

Los beneficios de la actual tarifa plana seguirán aplicándose, en los mismos términos, a quienes fueran beneficiarios de los mismos antes de 1 de enero de 2023 y hasta que se agoten los periodos máximos que tengan en cada caso establecidos para su aplicación.

2. Determinación de los rendimientos netos

Para calcular la cuota definitiva que pagará el autónomo de acuerdo con el nuevo sistema de cotización establecido para el año 2023, en primer lugar, habrá que saber los rendimientos netos anuales de su actividad. Para determinar el rendimiento neto computable, habrá que tener en cuenta el sistema de tributación del trabajador autónomo:

- Si el autónomo tributa por el método de estimación directa el rendimiento computable será el rendimiento neto (ingresos de la actividad menos gastos deducibles de acuerdo con la normativa del IRPF), incrementado en el importe de las cuotas de la Seguridad Social y aportaciones a mutualidades alternativas del titular de la actividad.

- En cuanto al denominado régimen “de módulos” o método de estimación objetiva, el rendimiento computable será el rendimiento neto previo minorado en el caso de actividades agrícolas, forestales y ganaderas y el rendimiento neto previo en el resto de los supuestos. Lo que se toma como referencia es el rendimiento neto previo del módulo calculado a efectos del I.R.P.F., concretamente las unidades de módulo por el rendimiento anual por unidad de módulo (antes de amortización).

En ambos casos, no se tendrán en cuenta minoraciones posteriores (incentivos al empleo, amortizaciones), índices correctores, reducción general, gastos extraordinarios, otras percepciones empresariales o reducciones de las rentas irregulares.

- Por otro lado, si estamos ante el caso de los llamados “autónomos societarios”, habrá que computar la totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del Impuesto sobre Sociedades, una participación igual o superior al 33% del capital social o teniendo la condición de administrador, una participación igual o superior al 25%, así como la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades.

- Para los comuneros y sociedades colectivas se computarán los rendimientos íntegros del trabajo o capital mobiliario, dinerario o en especie derivado de su condición de socios o comuneros en las entidades.

Una vez determinado el rendimiento neto, habrá que restarle un 7% en concepto de deducción por gastos genéricos.

Posteriormente, habrá que dividir entre 12 la cifra que se haya obtenido para calcular el resultado mensual, que es lo que se tendrá en cuenta para determinar qué tramo de la tabla de cotizaciones se aplica y conocer así la base de cotización y la cuota mínima mensual.

En el caso concreto de los llamados “autónomos societarios”, la deducción no será del 7%, sino del 3% y solo se aplicará si el sujeto hubiera estado, al menos, 90 días de alta en el R.E.T.A. Además, para este supuesto de los “autónomos societarios”, se fija una base mínima de cotización de 1.000 euros durante el año 2023.

Cabe destacar que la T.G.S.S. ha habilitado un simulador web para el cálculo de las cuotas de cotización según el nuevo sistema.

3. Regularización

Las bases elegidas tendrán carácter provisional hasta que se proceda a su regularización a partir del ejercicio siguiente, en función de los rendimientos anuales obtenidos y comunicados por la Administración tributaria.

Calculada la base de cotización definitiva pueden darse dos situaciones:

- Cuota inferior a rendimientos netos obtenidos. Habrá que ingresar la diferencia entre ambas cotizaciones antes del último día del mes siguiente al de la notificación del resultado, sin que procedan recargos ni intereses de demora si se abona en dicho plazo.

- Cuota superior a rendimientos netos obtenidos. La Administración procederá, de oficio, a la devolución de la diferencia de cotización antes del 30 de abril del ejercicio siguiente a aquel en la que se le hayan comunicado los rendimientos computables.

[1] Disposición adicional primera

A partir del día 1 de enero de 2032, las bases de cotización a las que se refiere el artículo 308.1.c) del texto refundido de la Ley General de la Seguridad Social aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre,se fijarán en función de los rendimientos netos obtenidos anualmente por los trabajadores por cuenta propia o autónomos por su actividad económica o profesional, dentro de los límites de las bases de cotización máxima y mínima que se determinen en la correspondiente Ley de Presupuestos Generales del Estado.

Más sobre GRANT THORNTON, S.L.P »

Artículo publicado el 04/01/2023