![]()

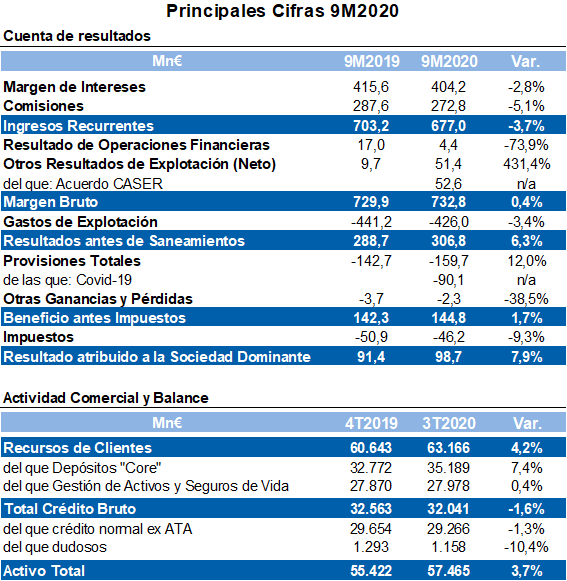

Ibercaja ha obtenido un beneficio neto de 98,7 millones de euros en los nueve primeros meses de 2020, un 7,9% más que en el mismo periodo del año anterior y un 32% menos sin el efecto extraordinario de la renovación del acuerdo de bancaseguros con CASER, después de la intensa actividad comercial realizada, a pesar de la situación provocada por la pandemia. Además, el ratio de morosidad ha descendido al 3,6%, mínimo de los últimos años.

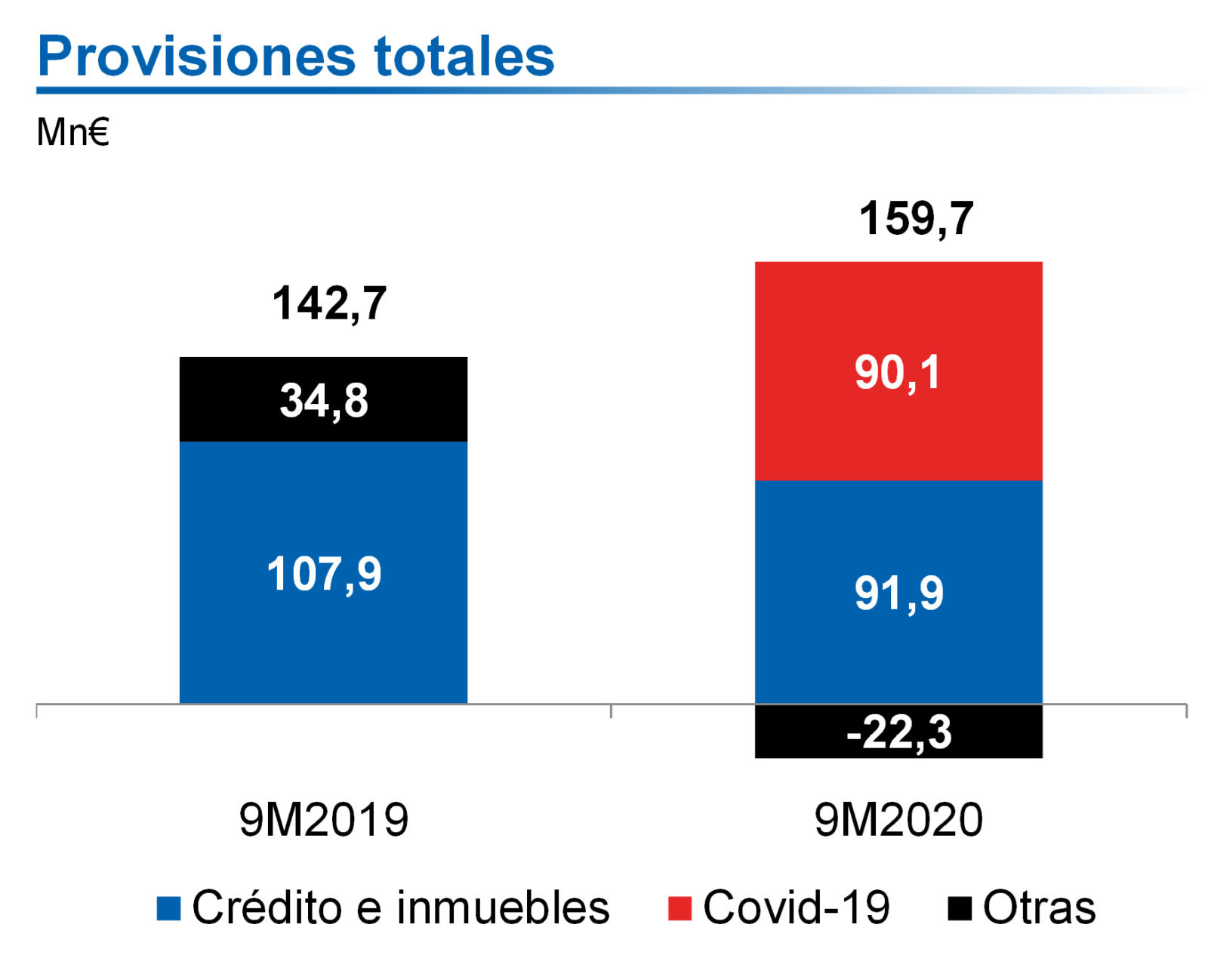

La Entidad ha dotado 20 millones de provisiones adicionales en el tercer trimestre ante los posibles efectos económicos de la actual crisis provocada por el Covid-19. Las provisiones realizadas para la cobertura de esta contingencia desde el inicio de la pandemia ascienden a 90,1 millones de euros.

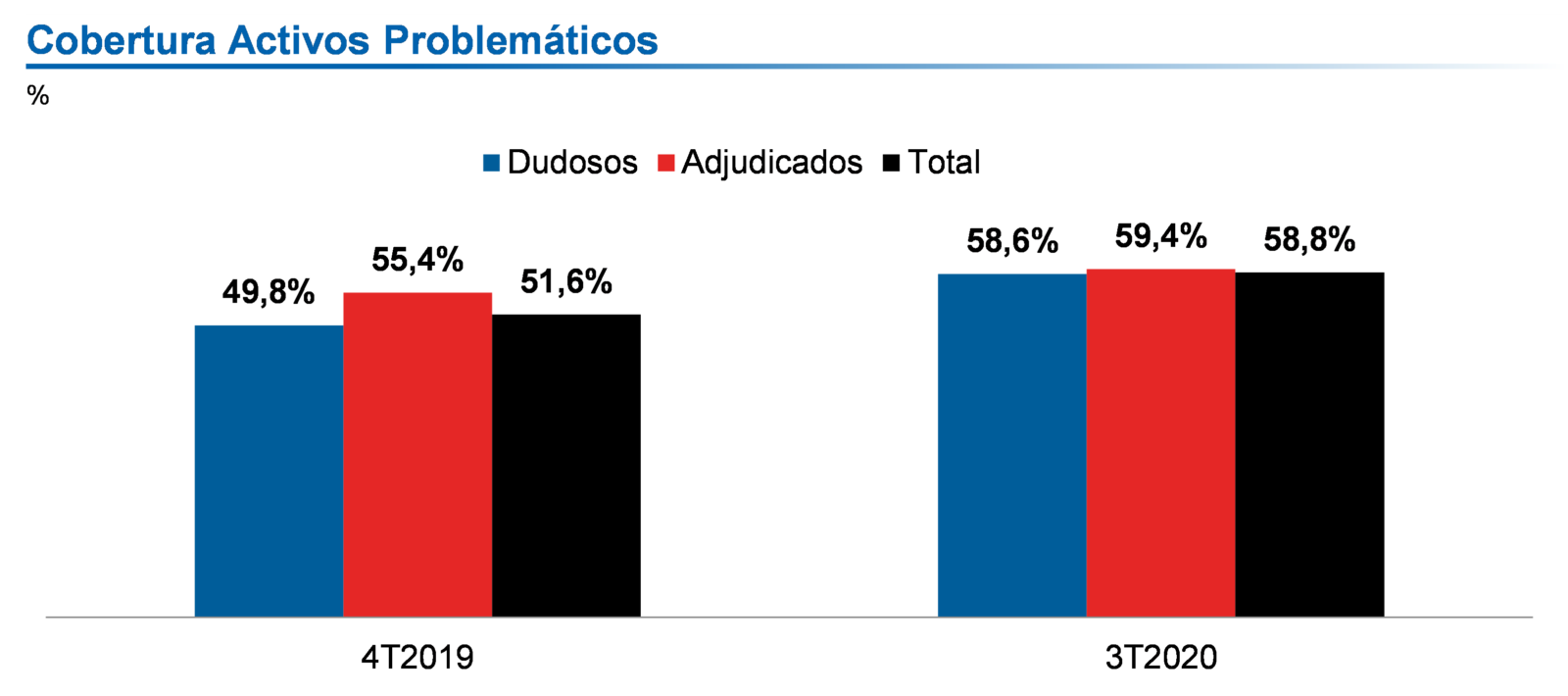

El Banco ha continuado reforzando la solidez financiera de su balance registrando una mejora del ratio de capital CET1 Fully Loaded de 116 puntos básicos en el año, hasta el 12,5%, en línea con su objetivo estratégico. Además, mantiene una elevada posición de liquidez, 13.764 millones de euros, y una cobertura de los activos problemáticos del 58,8%, 721 puntos básicos por encima del cierre de 2019.

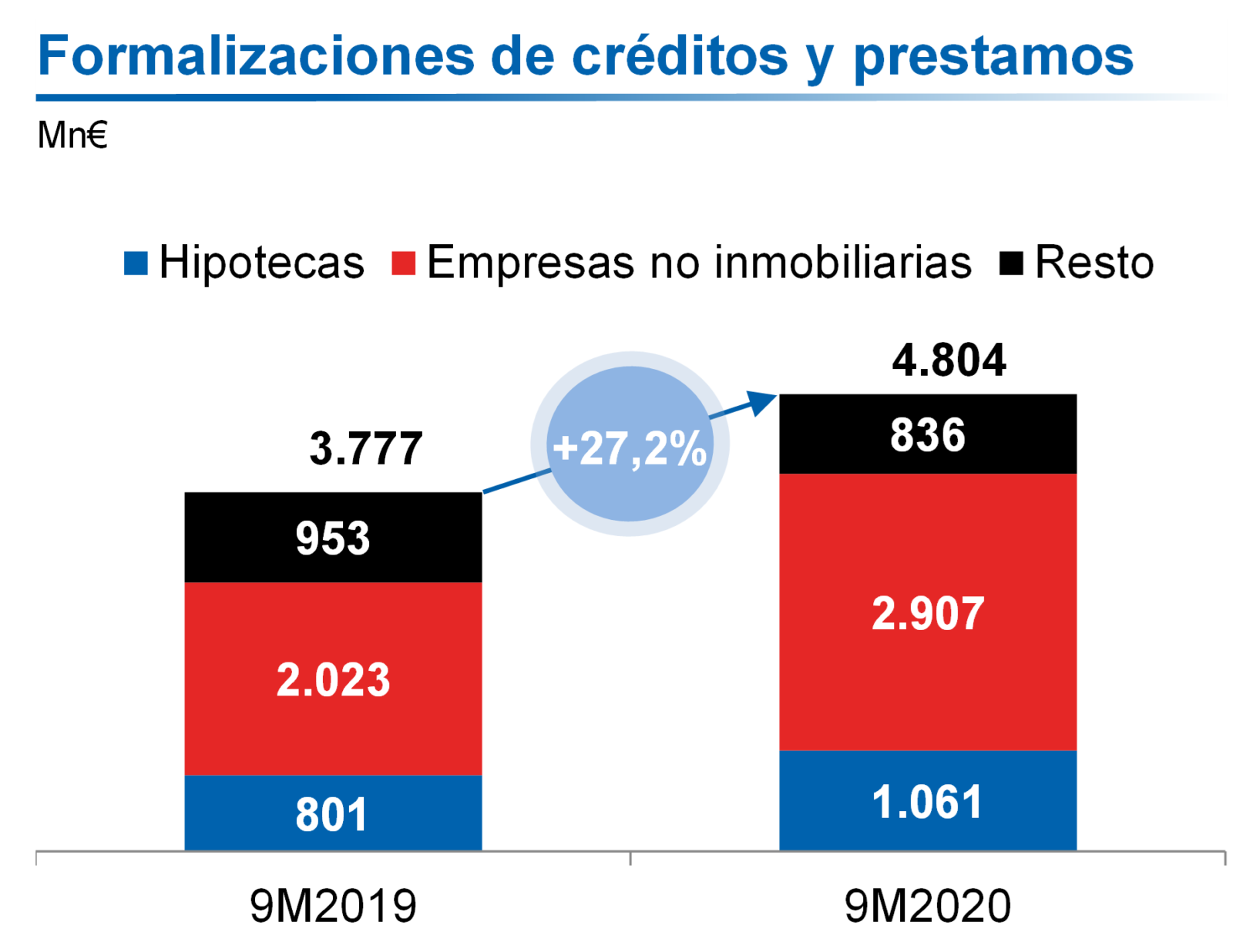

Más recursos de clientes y fuerte crecimiento de la actividad crediticia

Los recursos de clientes se han incrementado un 4,2% durante estos nueve meses, hasta los 63.166 millones de euros, impulsados principalmente por los depósitos de ahorro vista, que han crecido un 11,8% en este periodo (+3.357 millones de euros). La Entidad también ha logrado avanzar un puesto, hasta el quinto, en el ranking nacional por saldo gestionado de activos y seguros de vida, que asciende a 27.978 millones de euros, un 0,4% superior al cierre de 2019.

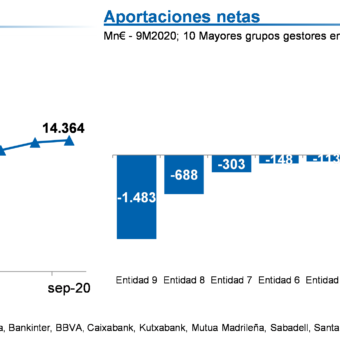

El saldo de fondos de inversión crece 1.343 millones de euros desde finales de marzo, un 10,3%, y se sitúa en 14.364 millones de euros, un 2,7% por encima de la cifra de 31 de diciembre de 2019.

Artículo publicado el 05/11/2020