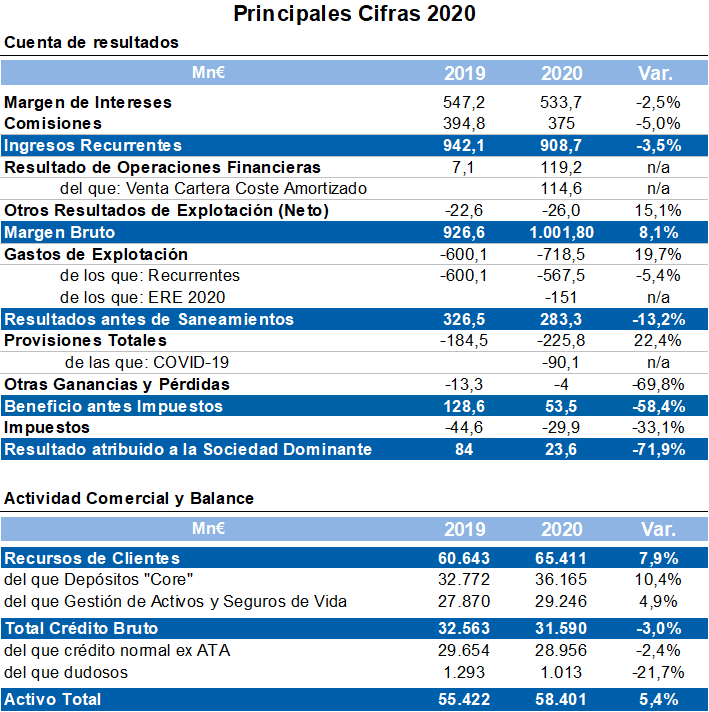

Ibercaja ha obtenido 23,6 millones de beneficio neto en 2020, un 71,9% inferior al ejercicio anterior. El resultado del año se ha visto impactado por las provisiones adicionales de 90,1 millones de euros realizadas para hacer frente a los posibles efectos económicos adversos provocados por la pandemia y por los gastos de 151 millones de euros contabilizados por el expediente de regulación de empleo.

El esfuerzo del Banco en la contención de los gastos recurrentes (-5,4%) ha logrado compensar los menores ingresos recurrentes (-3,5%), que han acusado de nuevo el escenario de tipos de interés en mínimos históricos, y mantener, así, estable el beneficio recurrente antes de saneamientos (-0,2%).

En un año marcado por la crisis provocada por el Covid-19, el Banco ha revalidado y reforzado su propósito corporativo “Ayudar a las personas a construir la historia de su vida, porque será nuestra historia”, desplegando numerosas medidas para atender las necesidades de sus clientes particulares, autónomos, pymes y empresas más vulnerables y apoyar a la sociedad.

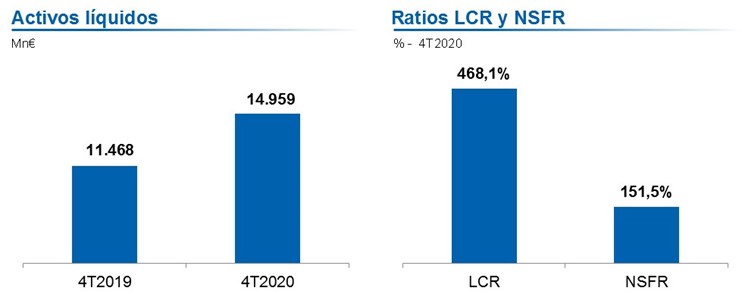

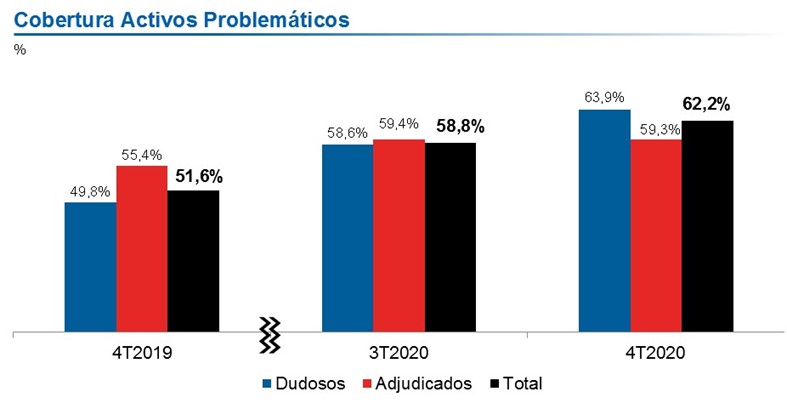

En este entorno especialmente complicado, en el que los tipos de interés han continuado marcando mínimos históricos, Ibercaja ha mantenido un elevado nivel de actividad, incrementando los recursos de clientes en un 7,9% hasta los 65.411 millones de euros, y ha continuado aumentando la solidez financiera de su balance, mejorando el ratio de capital CET1 Fully Loaded en 124 puntos básicos en el año, hasta el 12,6%. Además, mantiene una elevada posición de liquidez, 14.959 millones de euros, y una cobertura de los activos problemáticos del 62,2%.

Un relevante apoyo a clientes y sociedad

Ibercaja ha implementado numerosas medidas para ser una pieza clave en la recuperación, apoyando a sus clientes y a la sociedad en general.

En el ámbito de clientes particulares, Ibercaja concedía 8.664 moratorias en préstamos por parte de clientes con dificultades para hacer frente a las cuotas de su endeudamiento como consecuencia de la crisis, la mayoría de ellas hipotecarias, ascendiendo el volumen concedido a 741 millones de euros, de los que permanecen vivos 366 millones de euros en la actualidad.

El Banco ha anticipado desde el inicio de la pandemia y sin coste alguno, sobre sus fechas habituales de cobro, las prestaciones de jubilación a sus clientes por 4.056 millones de euros y de desempleo por 635 millones de euros.

También se reforzó la atención desde los canales no presenciales a través del lanzamiento de Ibercaja Próxima, un servicio de gestión personalizada a distancia con 60 gestores de clientes digitales que trasladan la cercanía que caracteriza las relaciones presenciales del Banco a los canales a distancia. En particular, las llamadas atendidas desde el call center aumentaron un 51%.

Para facilitar en los meses de confinamiento el cumplimiento de las recomendaciones sanitarias, se suspendieron las comisiones por retirada de efectivo en cajeros de otras entidades financieras y las cuotas mensuales de los terminales en punto de venta de los comercios.

Ibercaja y sus Fundaciones accionistas pusieron en marcha diez plataformas solidarias mediante las que lograron recaudar cerca de un millón de euros en donaciones de particulares y empresas destinadas a ayudar a las personas más vulnerables a la crisis sanitaria.

Destacan la gestión de activos y la financiación a pymes y compra de vivienda

Los recursos de clientes se han incrementado un 7,9% durante este ejercicio, hasta los 65.411 millones de euros, impulsados principalmente por el ahorro a la vista, que han crecido un 15,8% en este periodo (+4.505 millones de euros) y los activos bajo gestión y los seguros de vida. El volumen de recursos fuera de balance se ha incrementado un 4,9% respecto a diciembre de 2019 (+1.375 millones de euros), permitiendo al Banco avanzar al quinto puesto del ranking nacional por saldo gestionado de activos y seguros de vida, con un 5% de cuota de mercado (+18 puntos básicos en el año).

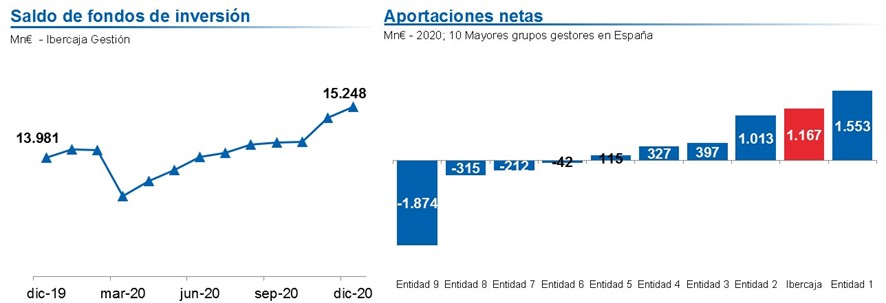

El comportamiento de los fondos de inversión ha vuelto a destacar una vez más en 2020 y el saldo gestionado crece 1.268 millones de euros, situándose en 15.248 millones de euros, un 9,1% por encima de la cifra de 31 de diciembre de 2019.

Un modelo de gestión orientado al cliente, basado en el asesoramiento, la rentabilidad, la innovación y la calidad en la gestión de las sociedades del Grupo Financiero, constituyen una relevante ventaja competitiva en un contexto como el actual, con los tipos de interés en niveles negativos, que ha permitido a Ibercaja Gestión ser la segunda entidad en España por volumen de aportaciones netas, 1.167 millones de euros, un 58,7% superiores a las registradas en 2019, y avanzar 46 puntos básicos su cuota de mercado en el año hasta el 5,5%, nuevo récord histórico.

Más sobre IBERCAJA BANCO S.A. »

Artículo publicado el 05/03/2021