Ibercaja obtiene un beneficio neto de 304 millones de euros y supera los objetivos del Plan Estratégico Desafío 2023

La cifra supone un incremento del 67,4% respecto al año anterior gracias al fuerte crecimiento de los ingresos recurrentes así como por el elevado dinamismo comercial en la gestión de activos, seguros de riesgo y concesión de crédito.

Ibercaja ha alcanzado un beneficio neto de 304 millones de euros en 2023, un 67,4% más que el obtenido en el ejercicio anterior, cifra récord en la historia del Banco, situándose el ROTE en el 11,6%.

El 31 de diciembre de 2023, el Banco concluía, también de manera exitosa, un trienio estratégico en el que ha superado con amplitud los objetivos del Plan Estratégico Desafío 2023 de rentabilidad, con un ROTE del 11,6% frente al objetivo fijado de superar el 9,0%; de solvencia, con un ratio CET1 Fully Loaded del 12,7%, frente al objetivo del 12,5% y de calidad del activo, con un ratio NPA del 2,8%, frente al objetivo del 4%.

En un contexto de tensiones inflacionistas y de tipos de interés al alza, en 2023 Ibercaja ha ofrecido a sus clientes soluciones para aprovechar las oportunidades de inversión que les ofrecía esta coyuntura. La estrategia de diversificación hacia productos de mayor valor añadido como los fondos de inversión, planes de pensiones y seguros de ahorro-vida ha impulsado los recursos de sus clientes un 3,6%, hasta los 71.506 millones de euros.

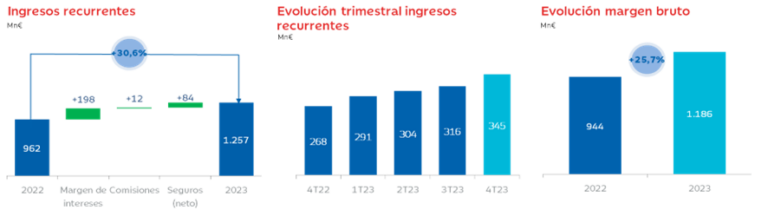

Estas coordenadas de tipos de interés y el foco comercial han permitido aumentar los ingresos financieros y contener los costes de financiación minorista, resultando un margen de intereses de 661 millones de euros, un 42,9% superior al obtenido el año anterior; lo cual, a su vez, ha llevado los ingresos recurrentes hasta los 1.257 millones de euros, un 30,6% más que el año anterior.

El beneficio neto asciende a 304 millones de euros, superando en 123 millones el obtenido en 2022, lo que supone un incremento anual de 67,4%. Ibercaja ha logrado el mayor beneficio de su historia reciente.

La Entidad ha acordado distribuir un payout del 60% de los resultados a sus Fundaciones accionistas con el que despliegan sus actuaciones de carácter social, cultural y de promoción del desarrollo económico y territorial de sus respectivas zonas de actuación.

Fundación Ibercaja, en particular, desarrolló en 2023 cerca de 3.000 iniciativas propias o en colaboración con otras entidades que beneficiaron a más de un millón doscientas mil personas. También, para cumplir con la Ley de Fundaciones Bancarias, simultáneamente ha continuado alimentando el Fondo de Reserva, que al finalizar 2023 asciende ya a 260 millones de euros, lo que representa el 80% de la cantidad total que debe estar dotada a cierre de 2025

Avance de cuotas de mercado en los principales focos comerciales del Banco

A lo largo del ejercicio 2023, el Banco ha ofrecido una amplia gama de fondos de inversión, planes de pensiones y seguros de vida adaptada a las necesidades de sus clientes, apoyándoles y ofreciéndoles respuestas en unos meses inciertos para las finanzas de particulares, familias y empresas.

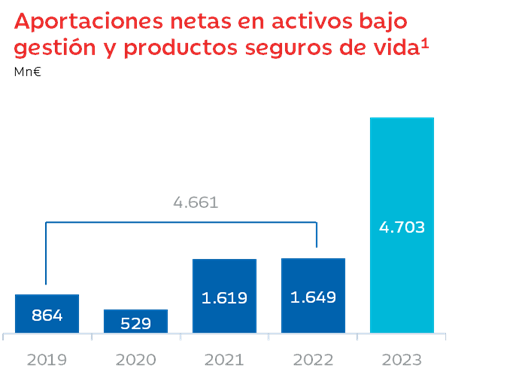

El Banco ha logrado una cifra histórica de aportaciones netas en activos bajo gestión y seguros de vida de 4.703 millones de euros, lo que equivale al total de entradas acumuladas en los últimos cuatro años, elevando el saldo de este epígrafe a 37.754 millones de euros, lo que supone el 52,8% del total de los recursos de clientes. De este modo, la cuota de mercado en gestión de activos y seguros de vida asciende hasta el 5,6%, 48 puntos básicos por encima de la del cierre de 2022.

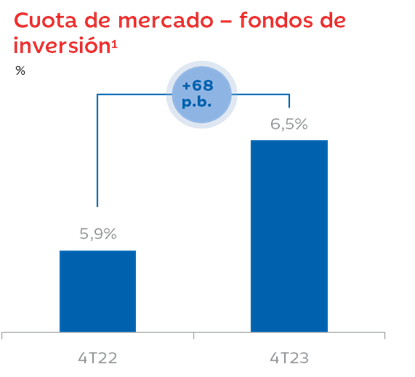

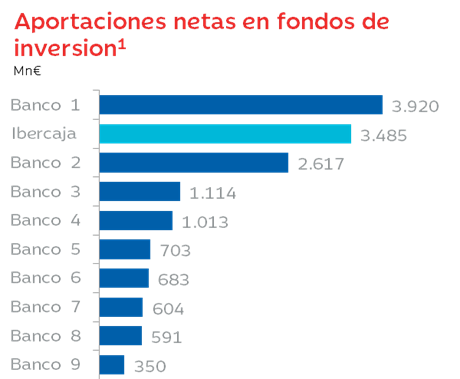

En particular, destaca el comportamiento sobresaliente de los fondos de inversión, con una captación neta de 3.485 millones de euros en los doce meses del año, cifra que representa el 19,0% del total de las aportaciones del sistema y que le ubica como la segunda entidad de este ranking sectorial. Este diferencial dinamismo ha permitido al Banco sumar 68 puntos básicos de cuota de mercado en el año, hasta el 6,5%, constituyendo un nuevo hito histórico para los fondos de inversión. La labor de asesoramiento realizada por la red de oficinas de Ibercaja, unido a un continuado lanzamiento de nuevos productos a lo largo del año han sido determinantes para la consecución de este extraordinario resultado. El número de clientes con fondos de inversión ha aumentado un 17% en el año. Igualmente, cabe subrayar, además, que toda la gama de fondos de inversión de Ibercaja ha obtenido rentabilidades positivas, acumulando una rentabilidad media ponderada próxima al 7%.

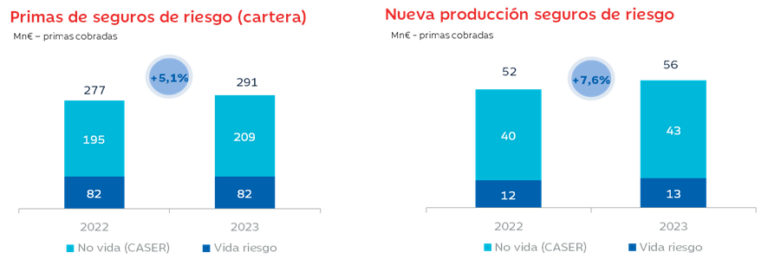

La nueva producción de seguros de riesgo, por su parte, ha tenido un desempeño positivo en el periodo analizado, tanto en el caso de los de no vida como de vida riesgo. Así, la nueva producción de primas de seguros de vida riesgo y no vida han aumentado en su conjunto un 7,6% interanual, hasta los 56 millones de euros, lo que supone un crecimiento del 5,4% en los seguros de vida riesgo y del 8,3% en los de no vida. Del mismo modo, el volumen de primas de seguros de riesgo crece un 5,1% respecto a 2023, hasta los 291 millones de euros.

Ibercaja ha renovado la oferta de estos seguros en el último año, incluyendo coberturas más específicas y personalizadas según las diferentes necesidades de los clientes y ha incorporado la posibilidad de su contratación on line para agilizar los procesos de venta.

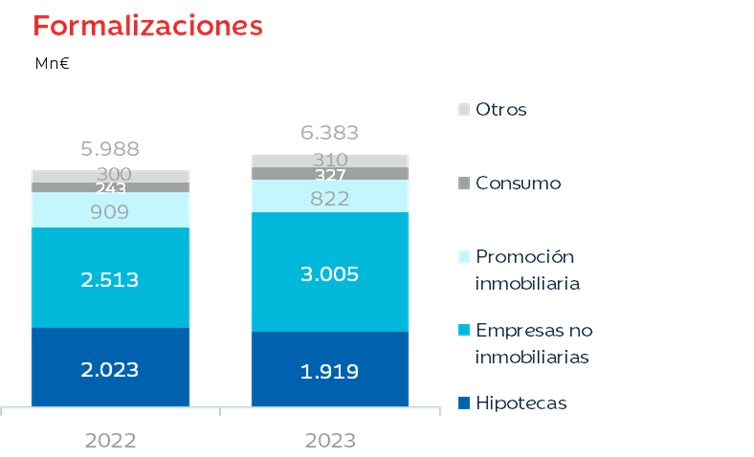

En relación con la cartera de crédito, la actividad comercial ha estado enfocada a acompañar a los clientes en sus necesidades de financiación, lo que ha permitido impulsar las formalizaciones de préstamos y créditos hasta los 6.383 millones de euros, un 6,6% por encima del mismo periodo del año anterior.

La especialización hipotecaria del Banco ha contribuido a ofrecer a las familias soluciones adaptadas a la nueva coyuntura de tipos de interés. Así, frente a la desaceleración del mercado inmobiliario, la oferta hipotecaria del Banco ha impulsado un comportamiento relativo mejor que el sector en las formalizaciones de nuevas hipotecas, que disminuyen un 5,1% interanual en la Entidad, frente a la caída del 18,6% del conjunto del sistema. Gracias a este mejor comportamiento, la Entidad ha incrementado ligeramente su cuota de mercado en este segmento.

Las formalizaciones de préstamos y créditos a empresas no inmobiliarias avanzan un 19,6% y el volumen negociado de crédito circulante aumenta un 5,9% respecto al año anterior; un destacado dinamismo que ha incrementado el saldo de crédito a empresas un 2,1%, hasta 8.533 millones de euros, ganando 13 puntos básicos de cuota de mercado en los doce meses del año. Este avance refleja la relevante apuesta que Ibercaja ha realizado con este segmento de clientes en los últimos años.

La cartera de préstamos brutos (ex repos) asciende al finalizar diciembre a 28.611 millones de euros, un 2,1% por debajo del saldo al cierre de 2022, justificado por el elevado aumento de las amortizaciones anticipadas y las menores disposiciones de crédito que se están produciendo en este periodo como respuesta al alza de los tipos de interés.

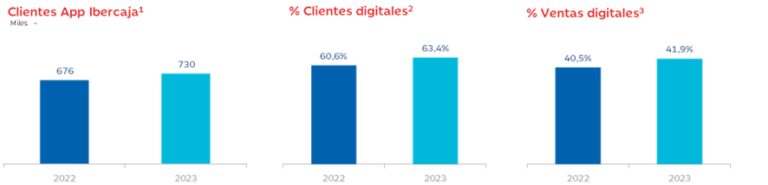

Más del 63% de los clientes son digitales

Los clientes digitales a final de 2023 suponen ya el 63,4% de la base de clientes del Banco; y las ventas por estos canales digitales alcanzan el 41,9% del total, destacando la contratación de hipotecas, que alcanza el 30% y de seguros de riesgo, el 9%.

En cuanto a los usuarios de la banca digital, en el último mes han sido 951.000; los de banca móvil, 730.000 clientes; y de pago móvil, 422.000 clientes.

La excelente evolución del margen de intereses impulsa los ingresos recurrentes

El margen de intereses crece un 42,9% en el año, hasta los 661 millones de euros, impulsado por el aumento de los ingresos financieros. La rentabilidad del crédito alcanza el 3,6% en el último trimestre del año frente al 0,5% del coste de los depósitos, lo que supone un margen de clientes del 3,2%, lo que implica una mejora de 139 puntos básicos en términos interanuales. La repreciación de la cartera hipotecaria a tipo variable junto con la estrategia de diversificación del ahorro de los clientes hacia la gestión de activos y seguros de vida ha permitido mantener niveles contenidos del coste del ahorro minorista.

Las comisiones netas ascienden a 450 millones de euros en el año, un 2,7% superiores a las del año anterior. Atendiendo a la variación en el cuarto trimestre estanco, las comisiones netas crecen un 7,4% respecto al trimestre anterior, impulsadas por el comportamiento de las comisiones no bancarias, debido al aumento del volumen de activos gestionados gracias a la fuerte captación y la recuperación de los mercados.

La destacada evolución de los ingresos recurrentes, con un incremento del 30,6% hasta los 1.257 millones de euros ha permitido compensar en el margen bruto, que crece un 25,7% hasta los 1.186 millones de euros, el impacto del gravamen temporal establecido por el Gobierno de España, que Ibercaja contabilizó en el primer trimestre del año por 29 millones de euros.

Por otro lado, los gastos recurrentes han aumentado un 9,4% en los últimos doce meses, dato que incluye la gratificación extraordinaria de 18 millones de euros ligada a la consecución de los objetivos del Plan Desafío 2023 que se contabilizó en el mes de diciembre y que se hará efectiva a la plantilla en este mes de marzo. Excluyendo dicho impacto, el aumento de los gastos recurrentes habría sido del 6,2%. Hay que tener también en cuenta que Ibercaja realizó en febrero de 2023 el pago de 6 millones de euros a su plantilla como compensación por los efectos de la inflación sobre sus salarios.

La evolución de estas partidas ha traído consigo un sustancial avance del ratio de eficiencia recurrente, que ha pasado a situarse en el 48,1%, desde el 59,1% en diciembre de 2022.

Las provisiones de riesgo de crédito y adjudicados ascienden a 130 millones de euros, un 35,9% más que en el periodo anterior tras reforzar el Banco sus ratios de cobertura de activos improductivos en más de 4,3 puntos porcentuales en un trimestre, hasta el 81,5%. El coste del riesgo se sitúa en 42 puntos básicos.

El beneficio neto alcanza los 304 millones de euros en el año, un 67,4% más que en el ejercicio anterior. La Entidad ha logrado su mayor beneficio neto de su historia reciente.

Superados ampliamente los objetivos de solvencia, calidad del activo y rentabilidad

Ibercaja ha continuado reforzando sus destacados niveles de calidad de activos y presenta uno de los balances más sólidos del sistema financiero español. El 31 de diciembre concluía el Plan Estratégico Desafío 2023, superando ampliamente los objetivos establecidos de solvencia, con un ratio CET1 Fully Loaded del 12,7%, frente al objetivo del 12,5%; calidad del activo, con una ratio NPA del 2,8% frente al objetivo del 4%; y rentabilidad, con un ROTE del 11,6%, frente al fijado de superar el 9%.

Los activos dudosos disminuyen un 2,5% en términos interanuales. La tasa de mora se mantiene en el 1,6%, una de las más baja del conjunto de entidades de crédito, con un diferencial positivo de 195 puntos básicos frente al sistema. El grado de cobertura de la exposición morosa asciende a 93,6%, 3,7 puntos porcentuales más alto respecto a 2022.

Los activos problemáticos, que incluyen dudosos y activos adjudicados, se han visto reducidos en un 9,0% en el año, hasta 830 millones de euros. El ratio de estos activos problemáticos mejora 12 puntos básicos en el año hasta el 2,8%, y se sitúa entre los más bajos del sector, y el grado de cobertura se sitúa en el 81,5% a 31 de diciembre, lo que supone un incremento de 5,2 puntos porcentuales en el año.

Asimismo, Ibercaja mantiene una sólida posición de liquidez, con un ratio LCR del 247,2%. La Entidad muestra un sólido perfil de financiación con una estructura de depósitos altamente granular. El ratio NSFR se sitúa en el 141,3% y el ratio de crédito sobre depósitos en el 84,9%.

En términos Fully Loaded, el ratio de capital CET1 se establece en el 12,7% (+33 puntos básicos en el año) y el índice de capital total alcanza el 17,3%, superando ambos ratios los objetivos de la Entidad de 12,5% y 17,0%, respectivamente. En términos Phased In, estos ratios alcanzan el 12,9% y 17,5%. Así, la distancia MDA, que mide el exceso de capital frente a los requerimientos SREP, se sitúa en 476 puntos básicos. Hay que destacar que en la última evaluación publicada por parte del supervisor, el requerimiento P2R fue reducido en 15 puntos básicos en comparación con el requerimiento de 2023. En mayo de 2023, Ibercaja emitió deuda senior preferente por un importe de 500 millones de euros, lo que le ha permitido cumplir con los requisitos MREL de forma anticipada a su entrada en vigor, el 1 de enero de 2024.

Especial atención a las finanzas sociales y productos sostenibles

El año 2023 ha constituido un relevante avance en la integración de los criterios medioambientales, sociales y de buen gobierno en el negocio de Ibercaja. Así, en materia medioambiental cabe destacar la aprobación de un Plan de Transición para la implementación de objetivos intermedios de descarbonización definidos en el año para los sectores de generación de electricidad, producción de hierro y acero y construcción residencial.

Además, el Banco obtenía por primera vez el sello del Ministerio de Transición Ecológica y Reto Demográfico “Calculo, Reduzco y Compenso” por la compensación parcial de 236 toneladas de CO. El proyecto de reforestación de 40 hectáreas en la localidad de Tauste perteneciente a la provincia de Zaragoza, dentro de la iniciativa ambiental “El Bosque de Ibercaja”, se integró como proyecto de compensación del MITERD. Además, el Banco ha publicado y verificado su huella de CO2 operativa.

Durante el primer semestre de 2023 el Banco puso a disposición de sus clientes nuevos productos sostenibles, destacando la Hipoteca +Sostenible, dirigida a financiar viviendas de máxima calificación energética y el Préstamo Financiación de Energías renovables dirigido a facilitar la producción o autoconsumo de electricidad a través de fuentes de energías renovables de empresas y autónomos.

En el aspecto social, Ibercaja constituía la sociedad “Pensumo, pensión por consumo” mediante la que facilitará a sus clientes constituir un ahorro futuro mientras realizan sus consumos habituales en comercios adheridos.

Por otro lado, la Entidad se ha incorporado o ha renovado su participación en diferentes acuerdos con varias Comunidades Autónomas para facilitar el acceso de los jóvenes a su primera vivienda, destacando la participación en el programa “Mi primera Vivienda de la Comunidad de Madrid”, el programa TUYA de la Comunidad de Castilla y León, y el de Garantía Vivienda Joven de Andalucía.

Ibercaja materializa la mayor parte de su labor social a través de sus fundaciones accionistas. Fundación Ibercaja, en particular, en 2023 desarrolló cerca de 3.000 iniciativas propias o en colaboración con otras entidades que beneficiaron a más de un millón doscientas mil personas.

En el ámbito de gobernanza, el Consejo de Administración de Ibercaja aprobó en el año la Política de integración de Riesgos ASG, la Política de Exclusiones ASG en Riesgo de Crédito y la Política de Exclusiones ASG en actividades de inversión de la cartera de valores de Ibercaja.

Artículo publicado el 08/03/2024